Jak zostać landlordem

Ile już minęło od przyjazdu...?

Mieszkając na wyspach czas płynie bardzo szybko. Często jesteśmy zaskoczeni, że to już tyle lat tutaj jesteśmy. Pogoń za pieniędzmi i trochę wygodniejszym życiem zajmuje 100% naszego czasu. A warto czasem zadać sobie pytania: W jakim punkcie jesteśmy?

Jakie były nasze plany i marzenia kiedy tu przyjechaliśmy?

Czy udało się je zrealizować?

W jakiej sytuacji będziemy za kolejne 5, 10 lat?

Ile udało się zaoszczędzić?

Większość z nas odpowiada na te pytania tak

Kiedy tu przyjechaliśmy chcieliśmy zaoszczędzić na budowę domu, zakup mieszkania.

Okazało się jednak, że utrzymanie na wyspach jest drogie a z czasem chcieliśmy żyć wygodniej. Kupiliśmy samochód, wynajęliśmy większe mieszkanie lub dom i na oszczędzanie i realizację marzeń już nie wystarcza.

Z odpowiedzi na ostatnie pytanie niewielu zdaje sobie sprawę a jest taka:

Jeśli nic nie zmienimy teraz w naszym życiu za kolejne 10 lat będziemy mieli dokładnie to samo co teraz. Jedyne co się zmieni to to że będziemy o 10 lat starsi.

Za ciężko pracujesz, żeby nadal wyrzucać pieniądze na czynsz

Czy zastanawialiście się kiedyś co można by kupić za wszystkie czynsze, które zapłaciliście od momentu przyjazdu do UK? (2 INPUTY i wynik)

| Ile lat temu przyjechałem/-am lat |

Ile kosztuje miesięcznie dom, w którym mieszkam GBP |

Ile pieniędzy dałem w prezencie Landlordowi GBP |

Większość osób, z którymi rozmawiam nie zdaje sobie sprawy jak duże pieniądze przeszły przez nasze kieszenie w ciągu ostatnich kilku lat. Wytłumaczę to może na przykładzie:

Łukasz i Basia przyjechali do Anglii 6 lat temu. Na początku wynajmowali tylko pokój za 100 funtów tygodniowo, ale Łukasz jest przedsiębiorczy i postanowił wynająć cały 4 pokojowy dom na Hounslow. Miesięczny czynsz to 1350. Razem z Basią zamieszkali w największym pokoju a pozostałe 3 podnajęli w sumie za 1450 funtów miesięcznie. Po opłaceniu rachunków wychodziło, że pokój kosztuje ich maksymalnie 100 funtów na miesiąc.

Zapytałem kiedyś ile pieniędzy już przeszło przez ich kieszenie. Powiedział, że prawie nic. Zdziwiłem się: jak to nic: 60 x 1350 funtów to przecież ponad 80 tys. funtów. I to 80 tys. funtów, które Łukasz przez 5 lat własnoręcznie zanosił landlordowi. Kto w takim razie zrobił na tym dobry interes: Łukasz czy Landlord?

A co z marzeniami o własnym domu, mieszkaniu?

Gdyby Łukasz kupił ten dom 5 lat wcześniej te 80 tys. spłaciłoby już znaczną część kredytu. Łukasz zdecydował tym razem kupić dom. Kupił go w okazyjnej cenie, bo w czasie kryzysu ceny są wyjątkowo korzystne dla kupujących. Też podnajmuje pokoje, ale tym razem najemcy spłacają jego własność. Jeśli za 5 lat chciałby się przeprowadzić gdzieś indziej będzie mógł odsprzedać dom z resztą kredytu, najprawdopodobniej za wyższą cenę niż obecnie, a spora część z zapłaconych 80 tysięcy wróci do Łukasza.

To właśnie ten mechanizm sprawia, że np. Hasan - Hindus prowadzący jedynie rodzinny sklep spożywczy jest właścicielem 10 domów. Dzięki ciężkiej pracy 50 Polaków, którzy w tych domach mieszkają i spłacają mu kredyty już za kilka lat Hasan będzie milionerem i nie będzie musiał pracować. W przeciwieństwie zresztą do Polaków, którzy na to zapracują.

Jakie wnioski można z tego wyciągnąć:

1. Zakup nieruchomości pod wynajem (BUY TO LET) to świetny interes

2. Znacznie lepiej być LANDLORDEM niż mróweczką, która na niego pracuje

3. Warto sprawdzić jakie możliwości finansowania zakupu nieruchomości dają nam banki.

BUY TO LET – jak zostać LANDLORDEM

Pozwól innym pracować na Ciebie.

Coraz więcej osób pyta mnie co zrobić, żeby mieć w końcu swój dom lub jeszcze lepiej, żeby to inni zaczęli pracować na nas.

Odpowiedź na pytanie jest prosta: wystarczy powielić dobre i sprawdzone schematy działające na wyspach, czyli kupić nieruchomość i ją wynająć. Mając jedną i mogąc pochwalić się dochodami z wynajmu bank chętnie sfinansuje nam zakup kolejnej.

Realizacja tego jest już trochę bardziej skomplikowana i zależy od indywidualnej sytuacji.

Trzeba znaleźć odpowiednią nieruchomość, którą będzie można korzystnie wynająć a następnie bank, który sfinansuje jej zakup.

Nie tylko dla najbogatszych

Większość z nas jest przekonana, że są to rozwiązania tylko dla osób najbogatszych z dużymi oszczędnościami. Tymczasem nadal są banki, które sfinansują chętnie 100% ceny mieszkania/domu a dochody jakie wystarczają do uzyskania kredytu zaczynają się już od 250 funtów tygodniowo.

Wszystko co musisz dzisiaj zrobić to wypełnić formularz zgłoszeniowy a nasi doradcy skontaktują się i wyliczą Twoją zdolność kredytową, pomogą w uzyskaniu kredytu hipotecznego. Doradzą również co warto kupić i pomogą w znalezieniu najemców.

Nieruchomość w UK?

Oczywiście gdybyśmy myśleli o nieruchomości w UK będziemy potrzebowali wyższych dochodów i oszczędności. Brytyjskie banki będą przeważnie wymagały od nas 10 do 15% wkładu własnego (depozytu) a maksymalna kwota kredytu jaką nam zaproponują to ok 4-5 krotność naszych rocznych dochodów. Czyli zarabiając 1500 funtów miesięcznie netto („na rękę”) możemy starać się o kredyt w wysokości 100 tys. funtów. Dopiero jednak połączone dochody 2 osób, dałyby wystarczająco wysoki kredyt, żeby móc myśleć o nieruchomości w Londynie.

Na pokrycie depozytu można z kolei uzyskać kredyt gotówkowy, chociaż trzeba dobrze skalkulować czy będzie nas stać na jednoczesne płacenie rat obydwóch kredytów.

A może nieruchomość w PL?

W Polsce za to wymagania banków są bardzo niewielkie.

Można zatem zacząć od nieruchomości pod wynajem w kraju. Ostatecznie to wszystko jedno czy będą na nas pracowali Polacy w UK czy w Polsce.

Jesteśmy w stanie doradzić przy zakupie nieruchomości w obu krajach. Wszystko zależy tak jak już pisałem od indywidualnej sytuacji.

Dlaczego w Polsce mogę dostać kredyt hipoteczny, skoro tutejsze banki nie chcą dać mi nawet pożyczki gotówkowej?

Odpowiedź jest ta sama dla której większość z nas zdecydowała się na emigrację: bo niewiele osób w Polsce zarabia ponad 5 000 zł miesięcznie, a przeliczając na złotówki nasze brytyjskie dochody dla polskiego banku będziemy klientem VIPowskim. Trzeba tylko wiedzieć, który bank akceptuje dochody uzyskiwane za granicą, trafić na analityka, który na widok payslipów nie zrobi wielkich oczu i sprawnie przebrnąć przez formalności

Jako to działa?

Plan jest następujący:

1. Kupujemy mieszkanie za kredyt bankowy

2. Wynajmujemy mieszkanie

3. Uzyskane czynsze pozwalają na spłatę rat kredytu

Przyjrzyjmy się naszej inwestycji od strony obliczeń:

Za 2-pokojowe mieszkanie (ok. 50 m2) trzeba dzisiaj zapłacić ok. 250 tys zł (Wrocław, Gdańsk, Poznań, Kraków)

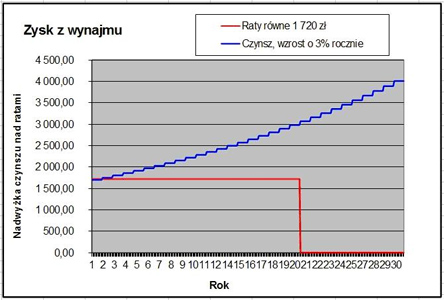

Rata kredytu przy takiej kwocie to 1 720 zł na 20 lat lub 1420zł na 30 lat

Czynsz jaki możemy uzyskać za takie mieszkanie waha się od 1500 do 2000zł w zależności od atrakcyjności lokalizacji.

Jak widać otrzymywany czynsz wystarcza na spłatę rat.

Warto zauważyć też, że czynsze wzrastają z czasem co najmniej o wskaźnik inflacji. Rata z kolei jest stała, bo początkowa kwota kredytu nie ulega już zmianie. Z czasem nadwyżka czynszu nad płaconymi ratami będzie wzrastać. Umożliwi to zwiększenie bieżącego zysku z wynajmu lub szybszą spłatę kredytu. Przy 3% rocznym wzroście czynszu po 20 latach otrzymamy już 3 000 miesięcznie zamiast początkowych 1700. Po spłacie ostatniej raty kredytu cały czynsz będzie naszym dochodem czy też prywatną emeryturą. 3 tys zł miesięcznie to dosyć dobra emerytura w Polsce. A gdyby mieć takich mieszkań kilka?

Wyliczenia przedstawiłem na poniższym wykresie.

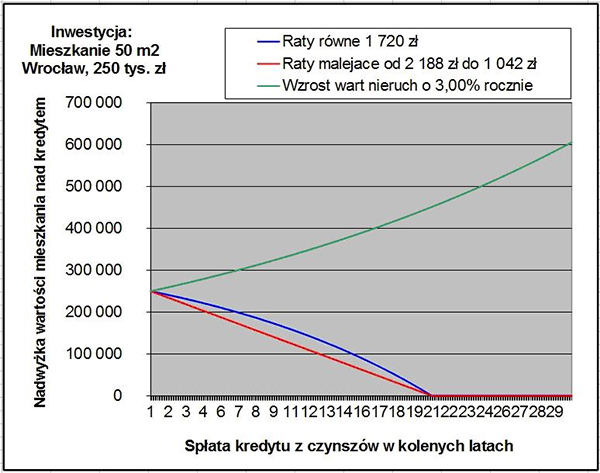

Wartość nieruchomości w długim okresie zawsze wzrasta. Wystarczy spojrzeć na ceny mieszkań 10 czy 20 lat temu i okazuje się, że mimo kryzysu obecne ceny są wielokrotnie wyższe niż kiedyś.

W naszej symulacji założyliśmy 3% wzrostu wartości nieruchomości rocznie. Sprawia to, że mieszkanie kupione dziś za 250 tys. za 30 lat będzie można sprzedać za ponad 600 tys. zł (procent składany). Wartość zadłużenia z kolei systematycznie maleje. Obrazuje to poniższy wykres

Zależność ta sprawia, że na inwestycji można zarobić znacznie szybciej niż czekając do całkowitej spłaty kredytu. Jeśli np. po 6 latach znudzi nam się wynajmowanie, możemy zapytać banku jaka jest kwota pozostałego zadłużenia. Bank odpowie zgodnie z wykresem, że jeszcze ok 200 tys zł, mieszkanie warte będzie wówczas ok. 300 tys zł. Znaczy to, że przy sprzedaży mieszkania kredyt zostałby całkowicie spłacony a na nasze konto trafiłoby ponad 100 tys zł dodatkowych środków. Te 100 tys. to właśnie zysk landlorda z wynajmu i wzrostu cen nieruchomości.

Własne mieszkanie za darmo? Jak wytłumaczysz dzieciom, że nie przyjąłeś go z braku czasu?

Po męczących wywodach i wykresach przyjrzyjmy się historii 2 rodzin pracujących w UK.

| Łukasz i Basia | Krzysiek i Kasia | |

|---|---|---|

| Wiek | 30 i 28 lat | 30 i 28 lat |

| Od kiedy w UK | Od 5 lat | Od 5 lat |

| Zarobki, stanowisko | Łukasz 400Ł/tyg – builder Basia – wychowuje dzieci, benefity |

Krzysiek 400Ł/tyg – builder Kasia – wychowuje dzieci, benefity |

| Stosunek do nowych pomysłów | Rozsądni. Nie lubią niepotrzebnego ryzyka. Analizują wszystkie za i przeciw przed podjęciem decyzji | Krzysiek zna się na wszystkim. Nie potrzebuje żadnych informacji, żeby mieć swoje zdanie |

| Opinia o kredytach | Nie lubią kredytów a zwłaszcza odsetek. Czasem jednak tani i dobrze wybrany kredyt bankowy umożliwia realizację marzeń | Rodzice nie brali kredytów i jakoś żyli. Nie pozwolą, żeby banki na nich zarabiały. |

| Zakup mieszkania | Kupili mieszkanie we Wrocławiu za 250 tys zł. | Czekają aż zaoszczędzą pełną kwotę |

| Co zainwestowali | Czas na spotkanie z doradcą KredytExpert. Jeden wyjazd do Polski w celu obejrzenia mieszkania. | NIC |

| Sposób oszczędzania | 100Ł miesięcznie nadpłacają raty za mieszkanie | 100Ł miesięcznie wpłacają na konto |

| Efekt za 5 lat | Własne mieszkanie i częściowo spłacony kredyt. Można je sprzedać zyskując 100 tys zł. | Oszczędności 100 * 60mies = 6000 Ł. Kupują 5 letnie BMW |

| Efekt za 15 lat | Własne mieszkanie warte ok. 500 tys. zł. Kredyt w całości spłacony | Zmieniali samochód jeszcze 2 razy. Nie mają oszczędności, ale mają za to kolejne 5-letnie BMW, |

| Efekt dla banku po 15 latach | Każdy bank chętnie udzieli im kredytu, bo mają pozytywna historię kredytową | Będą mieli problem nawet z zakupem telewizora na raty, bo dla banku klient, który przez 50 lat życia nie miał żadnego kredytu jest podejrzany. |

Pytania Tomasza Podejrzliwego?

1. Co jeśli mieszkanie się od razu nie wynajmie?

Trzeba mieć na pierwsze 2 miesiące płacenia rat, odbijesz sobie później.

Zlecając wynajem profesjonalistom, poszukiwania nowych najemców zaczynają się zawsze minimum miesiąc przed zakończeniem umowy. Gwarantuje to ciągłość najmu.

Dla osób nie lubiących ryzyka są też agencje gwarantujące roczny dochód z najmu, biorą na siebie ryzyko chociaż za wyższe wynagrodzenie

2. Co jeśli studenci, którym wynająłem mieszkanie zniszczą je?

Remonty po zakończeniu wynajmu przeprowadzane są z kaucji na koszt najemcy

3. Co jeśli wartość nieruchomości wzrośnie mniej niż w symulacji?

Nieruchomość to nie akcje, wartość nigdy nie spadnie do zera. Najwyżej nie zarobimy przy sprzedaży 600 tylko 500 tys. Ceny nieruchomości mogą się wahać ale to my wybieramy moment kiedy chcemy ją sprzedać. W okresie dekoniunktury bardziej opłaca się wynajmować, sprzedajemy kiedy jest popyt.

Poza tym kupując w czasie kryzysu czyli po okazyjnej cenie jest bardzo duża szansa, że już w perspektywie kilka rat wartość może wzrosnąć i o 20% a nie o zakładane 3 rocznie

4. Może lepiej było zainwestować w akcje lub fundusze inwestycyjne?

Najpierw trzeba kurwa mieć co zainwestować. Zakup nieruchomości pod wynajem to jedyna możliwość zainwestowania pieniędzy banku, bez angażowania własnych środków przy praktycznie zerowym ryzyku. Gdyby postawić pytanie w co najlepiej zainwestować 200 tys zł oszczędności, agresywne fundusze inwestycyjne mogłyby wygenerować wyższą stopę zwrotu niż nieruchomości, ale można równie łatwo wszystko stracić no i zainwestować trzeba własne oszczędności a nie zdolność kredytową

Dlaczego większość Polaków nie może sobie pozwolić na to co Ty?

Jedynym co powstrzymuje rodaków w kraju przed wykupem mieszkań są wymagane dochody, średnio powyżej 3 000zł. Czy znasz dużo osób w Polsce, które zarabiają więcej niż 3000 zł miesięcznie. A czy ty zarabiasz więcej niż 3000 zł miesięcznie? Właśnie dlatego praca w UK daje nam tak duże możliwości w Polskich bankach i szkoda tego nie wykorzystać.

Własne mieszkanie. Czy jest dobry czas na zakup?

Ceny nieruchomości są najniższe od kilku lat. Po marcowych obniżkach stóp procentowych mamy Kredyty najtańsze w historii. Polska jest jedynym z ostatnich krajów w Europie, w którym banki nadal finansują w 100% zakup nieruchomości. Taka sytuacja już długo nie potrwa a okazja może się nie powtórzyć.

Idealny czas na zakup nieruchomości pod wynajem jest właśnie teraz.

Od czego zacząć?

1. Tak jak już wspomniałem trzeba zacząć od wypełnienia formularza na naszej stronie

2. Nasi doradcy skontaktują się z Tobą w ciągu 24 godzin i oszacują Twoją zdolność kredytową.

3. Następnie zwrócimy się do kilku banków z prośbą o wydanie tzw. Promesy czyli obietnicy banku jaką maksymalną kwotę i na jakich warunkach byłby Ci w stanie pożyczyć

4. Mając decyzję banku, trzeba będzie znaleźć atrakcyjną nieruchomość. Nasz doradca ds. nieruchomości, będzie miał dla Ciebie kilka ofert, chociaż oczywiście możliwe jest sfinansowanie dowolnej wybranej przez Ciebie nieruchomości

5. Kolejny krok to podpisanie umowy kredytowej w banku i aktu własności u notariusza.

6. Ostatni etap do wynajęcie nieruchomości i początek zarabiania jako LANDLORD. W znalezieniu najemców również jesteśmy w stanie pomóc.